Sparstrategien: Mehr vom eigenen Geld haben

Für dich zusammengefasst:

💡 Mit den richtigen Sparstrategien schaffst du ein finanzielles Polster für deine Ziele.

- Regeln anwenden: Nutze die 50/30/20-Regel zur einfachen Aufteilung deiner Einnahmen.

- Budget optimieren: Finde Sparpotenzial bei Ausgaben und Fixkosten.

- Automatisch sparen: Richte einen Dauerauftrag ein.

- Schulden abbauen: Priorisiere den Abbau hochverzinster Schulden.

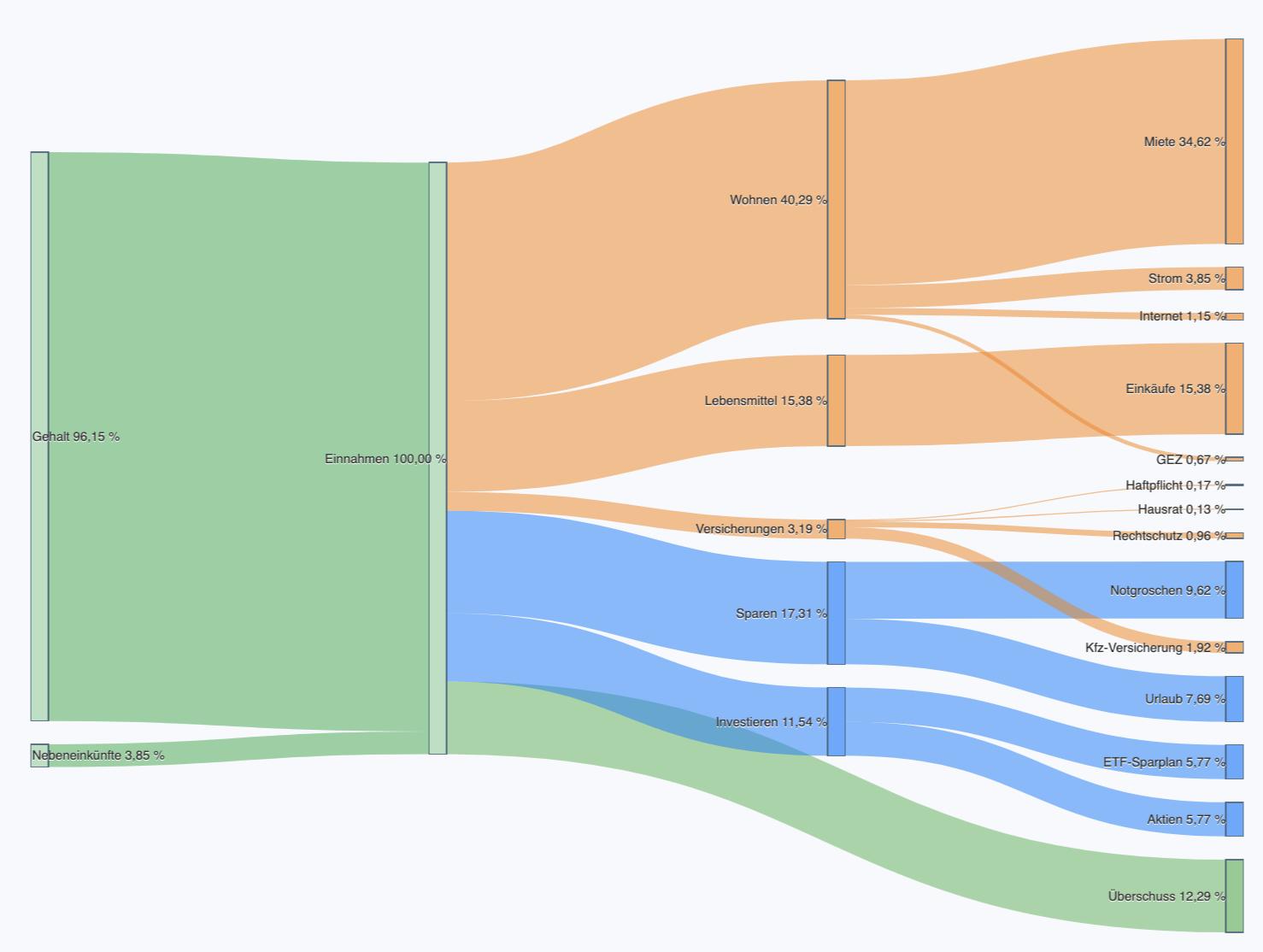

Du hast bereits einen Überblick über deine monatlichen Ein- und Ausgaben? Jetzt geht es darum, einen Weg zu definieren, um am Ende des Monats Geld übrig zu haben. Mit den richtigen Tipps und Tricks kannst du deine Träume verwirklichen, einen Notgroschen aufbauen oder einfach finanziell entspannter leben. In diesem Artikel erfährst du alles über die effektivsten Sparstrategien, die dir helfen, deine Finanzen zu optimieren und deine Sparziele zu erreichen.

Warum ist Sparen so wichtig?

Viele assoziieren das Konzept des Sparens mit unangenehmem Verzicht oder haben das Gefühl, dass sie kein Geld zum Sparen übrig haben. Dabei ist Sparen nicht nur für große Anschaffungen oder den Ruhestand wichtig. Wer clever spart, schafft sich ein Sicherheitsnetz für unvorhergesehene Ausgaben, reduziert finanziellen Stress und ermöglicht es sich, langfristige Ziele wie den Kauf eines Hauses oder eine Weltreise zu realisieren. Es ist wichtig, eine gute Balance zwischen Sparen und Ausgeben zu finden.

Bewährte Strategien, um Geld zu sparen

1. Die 50/30/20-Regel

Diese einfache Regel hilft dir, dein Einkommen aufzuteilen:

- 50% für Grundbedürfnisse: Miete (bzw. Hypothek), Lebensmittel, Transport, Versicherungen – alles, was du zum Leben brauchst.

- 30% für Freizeit: Restaurantbesuche, Hobbys, Urlaube, Shopping – Dinge, die dein Leben schöner machen, aber nicht unbedingt notwendig sind.

- 20% für Sparen und Schuldentilgung: Dieses Geld teilst du für deinen Notgroschen, Altersvorsorge und die Tilgung von Schulden auf.

2. Budgetierung und Ausgabenverfolgung

Der erste Schritt zum Sparen ist zu wissen, wohin dein Geld monatlich fließt. Nutze hierzu ein Haushaltsbuch (Haushaltsbuch Rechner), Finanz-Apps oder eine einfache Tabelle, um alle Einnahmen und Ausgaben zu erfassen. Analysiere Bereiche, in denen du Einsparungen vornehmen kannst.

Beispielsweise wechselst du deinen Internetvertrag* und sparst Geld, ohne auf etwas verzichten zu müssen.

3. Automatisiere dein Sparen

Richte auf deinem Bankkonto einen Dauerauftrag ein, der monatlich einen festen Betrag von deinem Girokonto auf ein separates Sparkonto überweist, sobald dein Gehalt eingeht. So sparst du schon, bevor du überhaupt daran denken kannst, das Geld für etwas anderes auszugeben. Somit hast du dein Sparbudget gesichert und kannst deinen Freibetrag für Freizeitaktivitäten oder Wünsche nutzen, ohne ein schlechtes Gewissen zu haben oder dein Sparziel zu gefährden.

4. Kleine Ausgaben unter die Lupe nehmen

Der tägliche Kaffee to go beim Bäcker, der spontane Snack oder der unnötige Lieferdienst am Abend – diese kleinen Ausgaben summieren sich schnell. Versuche, hier bewusster zu sein und Alternativen zu finden.

Beispielsweise kannst du dir morgens deinen Kaffee zu Hause zubereiten, dein Mittagessen vorkochen um es mit auf die Arbeit zu nehmen und abends selbst kochen.

5. Schulden abbauen (insbesondere hochverzinste)

Hohe Zinsen auf Kreditkarten oder Konsumkredite fressen dein Sparpotenzial auf. Priorisiere den Abbau dieser Schulden, um langfristig mehr Geld zum Sparen zu haben. Die Schneeball- oder Lawinenmethode kann hier helfen.

- Schneeball-Methode

So funktioniert es: Erstelle eine Liste, in der du alle Schulden aufführst und der Höhe des ausstehenden Betrages nach ordnest. So wird zuerst die Schuld mit dem geringsten Betrag beglichen und die dann frei werdenden Mittel werden anschließend für die nächst größere Schuld in der Liste aufgewendet.

Merke: Hier wird nach der Höhe der Schuldbeträge abbezahlt.

Bildlich gesprochen, läuft man im Tal los (die kleinste Schuld zuerst tilgen) und läuft dann den Berg nach oben, bis man die Bergspitze erreicht hat (Schulden mit höchstem Betrag abbezahlt).

Vorteile: Die ersten Erfolge sind schnell sichtbar und das motiviert viele Menschen, am Ball zu bleiben und die restlichen Schulden auch noch zu tilgen.

Nachteile: Diese Methode kostet einen über den Zeitraum der Schuldentilgung mehr Zinskosten. Das liegt daran, dass der zu zahlende Zinssatz hier ignoriert wird. Zuerst werden lediglich die kleinen Beträge und zum Schluss die größten Beträge abbezahlt.

- Lawinen-Methode

So funktioniert es: Auch bei dieser Methode erstellst du dir eine Liste mit allen Schuldbeträgen und ordnest diese der Höhe der jährlichen Zinsen (effektiver Zinssatz) an. Das bedeutet, du zahlst zuerst die Schuld mit dem höchsten Zinssatz ab.

Merke: Hier wird die Schuld mit dem höchsten Zinssatz zuerst abbezahlt.

Vorteile: Bei den Gesamtkosten ist es die günstigere Methode, da die Schulden mit der höchsten Zinslast zuerst beglichen werden. Die eingesparten Zinskosten, beschleunigen so die Rückzahlung.

Nachteile: Diese Methode erfordert mehr Geduld, um erste Ergebnisse zu sehen. Sie spart aber auf den Zeitraum der Schuldentilgung bares Geld, da die Höhe der Zinsen mit jedem weiteren Schuldenposten geringer werden.

6. Energie und Fixkosten optimieren

Überprüfe regelmäßig deine Verträge für Mobilfunk*, DSL*, Strom*, Gas*, Kfz-Versicherung* und andere Versicherungen. Oft gibt es günstigere Angebote bei anderen Anbietern. Vergleichsportale (z.B Check24, Tarifcheck* oder Verifox*) können dir dabei einen schnellen Überblick verschaffen. Häufig helfen auch kleine Verhaltensänderungen im Haushalt (Licht ausschalten, Geräte vom Netz nehmen), um Kosten zu reduzieren.

* Die mit Sternchen (*) gekennzeichneten Links sind Affiliate-Links. Ein Klick leitet dich zu externen Anbietern weiter. Keine Mehrkosten für dich, aber du unterstützt unsere Mission. Details in unserer Datenschutzerklärung.